0%

Cisco Systems(NASDAQ: CSCO)於 2025 年 11 月 12 日召開 FY2026Q1(CY2025/8~10 月)電話會議,公司營收與 Non-GAAP EPS 雙雙超出財測高標 。受惠於 AI 基礎設施的強勁需求,特別是來自超大規模雲端服務商(Hyperscaler)的訂單加速,Cisco 的整體產品訂單年增率達到 13% 。管理層對此強勁勢頭持樂觀態度,並上調了 FY2026 全年財測 。

儘管如此,市場也注意到其 Security 部門因 Splunk 業務模式轉向雲端訂閱制(Cloud Subscription)而導致短期營收年減 2%,以及整體毛利率面臨壓力 。然而,Cisco 正在確立由 AI 基礎設施、Campus 網路換代、以及 Splunk 整合所構成的多重成長週期,為其長期表現奠定堅實基礎 。

市場核心觀點

-

FY2026Q1 營收與 EPS 雙雙超預期,上調全年財測,股價反應正向

-

AI 基礎設施成為核心成長動能,年度營收目標鎖定 $3B+

-

Campus 網路迎來數十億美元換代週期,下一代產品滲透速度超預期

-

Silicon One 晶片成功導入,確立 Cisco 在 AI 網路市場的技術與供應優勢

-

Splunk 業務模式轉變影響短期營收,但長期 AR、RPO 數據強勁,前景看好

FY2026Q1 營收與 EPS 雙雙超預期,上調全年財測

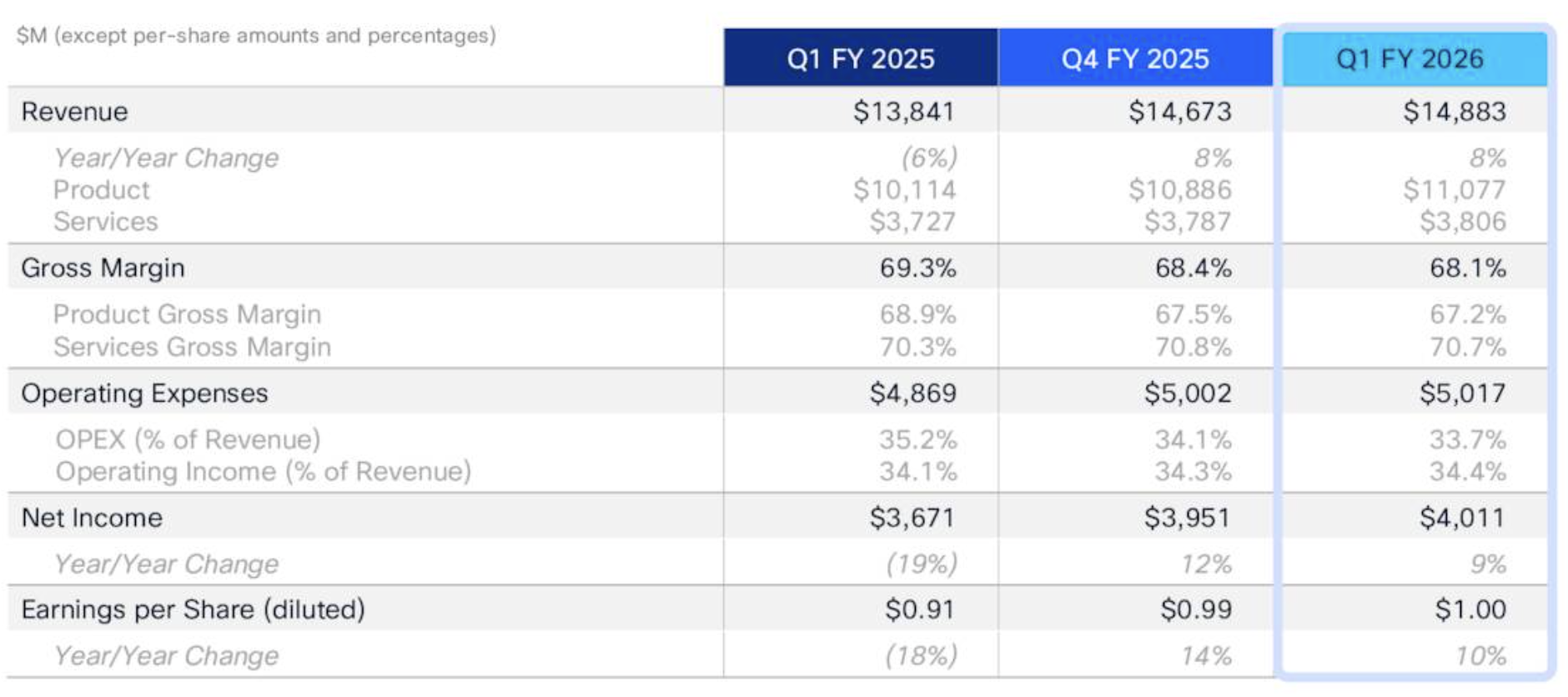

Cisco FY2026Q1 總營收達 $148.83 億 ,年增 8% ,略高於市場預期 。Non-GAAP 稀釋 EPS 達到 $1.00 ,年增 10% ,同樣優於財測高標 。公司 Non-GAAP 淨利為 $40.11 億,年增 9% 。

各部門表現方面,Networking(網路)業務表現最為亮眼,營收達 $77.68 億,年增 15% ,遠超其他業務,是本季成長的支柱 。

受惠於強勁的 Q1 表現與看好的前景,Cisco 上調了 FY2026 全年財測 :

-

FY2026 營收:預計在 $60.2B - $61.0B

-

Non-GAAP EPS:預計在 $4.08 - $4.14

Source:Cisco

AI 基礎設施成為核心成長動能,年度營收目標鎖定 $3B+

AI 相關業務是本季最核心的成長催化劑 。

-

來自 Hyperscaler 的 AI 訂單:Q1 從超大規模雲端服務商(Hyperscaler)取得 $13 億的 AI 基礎設施訂單 ,產品組合平衡分佈在 Silicon One 系統和光學元件之間 。這已是連續第五個季度實現強勁訂單成長 。

-

FY2026 營收預期:公司預計 FY2026 全年將從 Hyperscaler 處認列 $30 億以上的 AI 基礎設施營收 。

-

非 Hyperscaler 的 AI 機會:來自新興雲端(neocloud)、主權雲(sovereign)和企業客戶的 AI 訂單在 Q1 達到 $2 億以上 。公司並預計在 FY2026,這些客戶群的 AI 專案機會潛在 Pipeline 將超過 $20 億 。

CEO Chuck Robbins 強調,Q1 訂單的成功來自於深化現有合作關係,並成功拿下 4 家不同 Hyperscaler 的新設計訂單 。此外,**可插拔式光學元件(pluggable optics)**業務加速成長,所有主要 Hyperscaler 現皆為其客戶 。

Campus 網路迎來數十億美元換代週期,下一代產品滲透速度超預期

除了 AI 基礎設施,Cisco 正在迎接一個持續多年、價值數十億美元的 Campus 網路換代週期 。

-

換代驅動力:舊款 Catalyst 4K 和 6K 交換機已接近終止支援(End-of-Support),巨大的 Pre-Cat9K 舊有安裝基礎(install base)達數百億美元,需要升級 。

-

成長加速:Q1 所有 Campus 網路技術(交換、路由、無線和 IoT)的訂單成長都出現了加速 。

-

新產品拉動:新一代解決方案,包括智慧交換機、安全路由器和 Wi-Fi 7 產品,其導入速度比以往的產品發布都來得快 。

-

安全與 AI 考量:Campus 網路更新不僅是硬體升級,更是企業為 AI 部署(Inferencing/Agentic Workloads)做準備 。Robbins 認為,將安全功能深度融合到網路架構中,對於未來的 Agentic AI 工作流至關重要,而 Cisco 擁有網路和安全技術,處於獨特優勢 。

Silicon One 晶片成功導入,確立 Cisco 在 AI 網路市場的技術與供應優勢

Cisco 的自研晶片 Silicon One 在 AI 時代的策略重要性日益提高 。

-

AI 應用:Silicon One 的 P-Series 晶片,特別是 Q1 發布的 P200 晶片,專為 **AI 數據中心互連(Scale-Across)**設計,具備優異的電源效率、可編程性與可擴展性,能處理數據中心間高強度的 AI 工作負載流量 。

-

客戶吸引力:Hyperscaler 選擇 Silicon One 的關鍵在於性能、可編程性、低功耗 ,以及 Cisco 提供的客製化服務和多供應源(multiple sources)的選擇 。

-

普及進度:公司預計在 FY2029 之前,將 Silicon One 架構全面推廣到其高性能網路系統 。預計在 FY2026Q2 將出貨第 100 萬顆 Silicon One 晶片 。

Splunk 業務模式轉變影響短期營收,但長期 AR、RPO 數據強勁,前景看好

Security 部門 Q1 營收年減 2% ,主要原因在於 Splunk 業務的會計認列轉變 。

-

會計影響:Splunk 的業務模式從一次性認列收入的本地部署(On-Premise)交易,顯著轉向按時間攤提收入的雲端訂閱(Cloud Subscription)模式 。

-

短期營收衝擊:由於雲端訂閱模式的收入是按期攤提(ratably)認列,而非交付時立即認列(upfront),這種轉變造成了 Q1 Security 營收的短期壓力 。

-

長期利多:管理層強調,這種轉變從長遠來看是極為正向的 。雲端訂閱模式提供了更佳的客戶黏性(stickier)、更快的技術與功能導入,以及更大的採用和擴展空間 。

-

健康指標:衡量 Splunk 業務健康狀況的關鍵指標依然強勁:Splunk 的 ARR 和 Product RPO 皆實現雙位數成長 。

其他經常性收入指標也持續穩健成長:

-

Total RPO (Remaining Performance Obligations):$42.9B,年增 7% 。

-

Total ARR (Annualized Recurring Revenue):$31.4B,年增 5% 。

-

Product RPO:$21.9B,年增 10% 。

註 1:RPO:是指客戶已簽訂合約,但公司尚未履行(即尚未交付產品或服務,因此尚未確認為收入)的未來收入總額

註 2:ARR:將所有有效訂閱合約的收入,以一年為基礎進行年度化計算得出的金額。它是一個標準化的指標,用來衡量公司從訂閱服務中獲得的經常性、可預測的年收入。

Source:Cisco

結論:多重成長週期確立,穩健中的加速成長

Cisco 在 FY2026Q1 展現出強勁的執行力,成功將其核心網路業務與新興的 AI 趨勢緊密結合。其最大的競爭優勢在於:

-

AI 網絡的關鍵地位:Cisco 的 Silicon One 平台和光學元件,使其在 Hyperscaler 的 AI 訓練與數據中心互連(Scale-Across)市場中佔據關鍵地位,並提供了 $3B+ 的年度營收增量 。

-

生態系整合能力:Cisco 是少數能將網路、安全、計算(如 Cisco Unified Edge)整合在單一平台上的供應商,這對於需要將 AI 推論(Inferencing)和代理式 AI 工作負載部署到邊緣(Edge)的企業至關重要 。

-

Campus 換代週期:Campus 網路的 multi-year, multi-billion dollar 換代週期正加速進行,為其核心企業業務提供了長期且可預期的營收支撐 。

儘管 Security 業務的短期營收壓力存在,但這被視為業務轉型至長期、高黏性雲端訂閱模式的陣痛期。總體而言,Cisco 正處於一個由 AI 基礎設施、網路換代和軟體/服務轉型所驅動的多重成長週期,其強勁的訂單和 RPO/ARR 數據,為 FY2026 營收和 EPS 的上修提供了堅實的基礎。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議: