0%

以杜老爺、曠世奇派等台灣知名冰淇淋品牌聞名的皇家可口(興櫃:7791) 於 2024/11/26 登錄興櫃,公司同時也是油脂及食品大廠 南僑(市:1702)的子公司,兩公司交叉持股且關係緊密。本篇文章將以這兩家公司為案例,探討皇家可口與南僑交叉持股對投資人的影響。

富果觀點:

- 皇家可口- 業務簡介:皇家可口出售旗下餐飲事業給母公司南僑,皇家可口興櫃後,專注於冷凍食品相關業務

- 交叉持股帶來的影響:

- 南僑與皇家可口交叉持股,過去南僑的股利收入大幅影響皇家可口 EPS,故投資皇家可口亦須關注南僑的獲利表現

- 南僑認列皇家可口所帶來的投資收益時,會先將皇家可口投資南僑所收到之股利收入扣除,故交叉持股並不會導致盈餘循環認列的問題

皇家可口 - 業務簡介:出售旗下餐飲事業給母公司南僑,皇家可口興櫃後,專注於冷凍食品相關業務

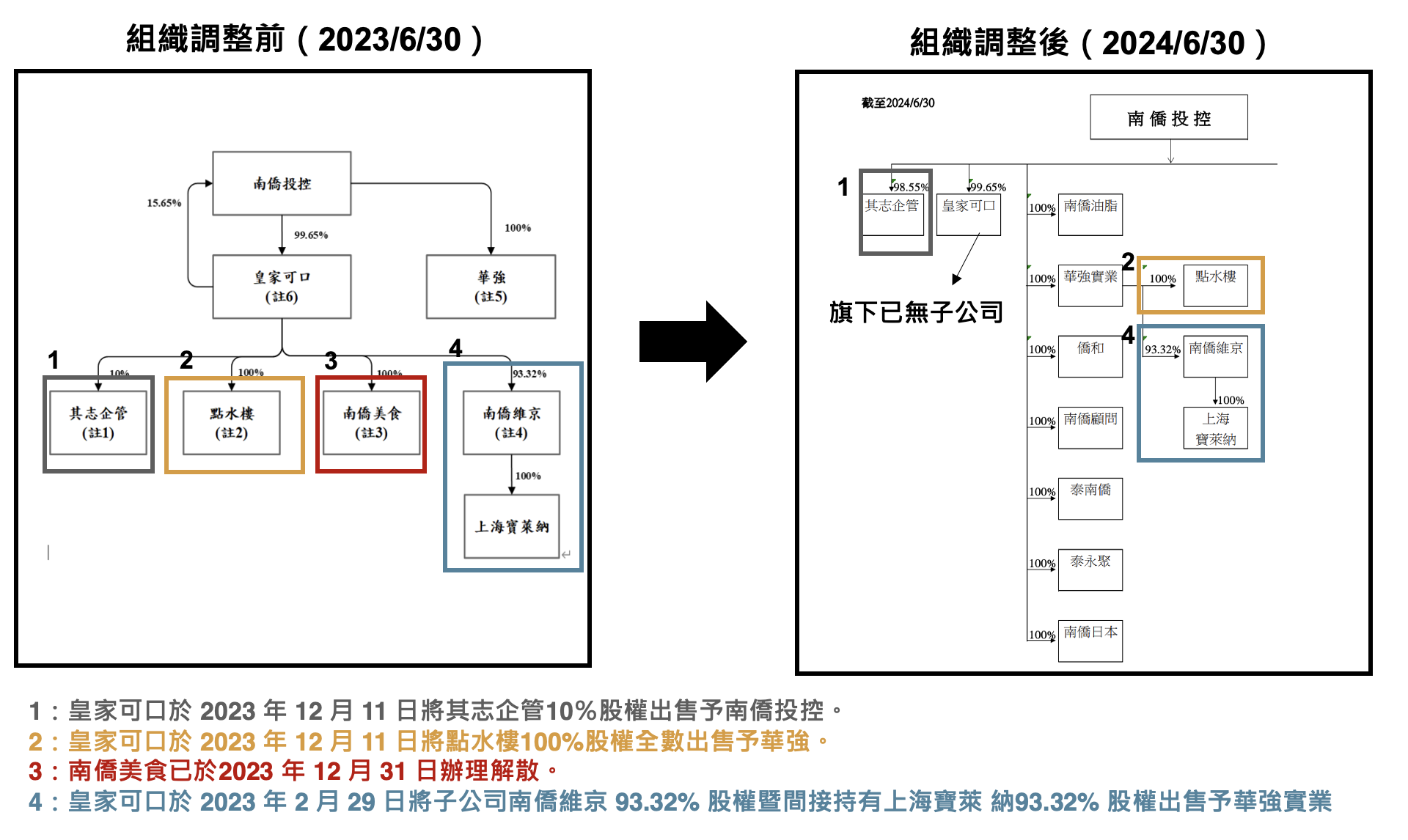

* 南僑(市:1702)在 2023 年進行組織調整,將皇家可口旗下餐飲事業(如點水樓、上海寶萊納及南僑美食)販售給南僑及母集團其他公司,調整後業務僅聚焦於冰品、急凍熟麵兩大業務。

*註:有關南僑集團詳細介紹,請見 【關鍵報告】食品業分析出爐!南僑關鍵報告

2023 年組織調整後,皇家可口旗下已無子公司

Source:皇家可口興櫃發表會簡報、皇家可口年報

以下為兩業務營運狀況:

- 冰品:佔營收 70%~80%,毛利率約 35%,旗下品牌包含杜老爺、杜老爺曠世奇派、福爾摩沙冰品等,依業務內容區分有 B2B 及 B2C 兩大類:

- B2C: 則主要透過零售通路(便利商店、超市等)進行販售。

- B2B: 供應超過 200 家餐飲品牌,客戶涵蓋各大連鎖餐廳、飯店、吃到飽、火鍋店,亦有協助代工冰品(代工全家 Fami!ce 霜淇淋)。

- 急凍熟麵:佔營收 20%~30%,毛利率約 36%,旗下產品包含南僑讚岐急凍熟麵、職人日式拉麵、皇家義大利麵、北方中式拉麵等品項,透過標準化操作,差異化產品優勢,滿足消費者中食輕鬆煮,並提供餐飲業者最佳解決方案,創造附加價值,依業務內容區分有 B2B 及 B2C 兩類:

- B2C :主要透過零售通路(超市、超商等)進行販售。

- B2B :客戶涵蓋連鎖餐廳(瓦城、王品集團、乾杯集團等)、火鍋店(Momo Paradise、馬辣、錢都涮涮鍋等)、專業麵店(段純貞牛肉麵等)、美食街等。

皇家可口出售旗下餐飲事業予母公司南僑,興櫃後聚焦冰品事業、急凍熟麵事業

Sources:皇家可口興櫃發表會簡報

介紹完皇家可口的營運概況後,我們來看看他和母公司南僑交叉持股的狀況:

南僑與皇家可口維持交叉持股關係,南僑股利收入會大幅影響皇家可口 EPS,故投資皇家可口亦須關注南僑的獲利表現

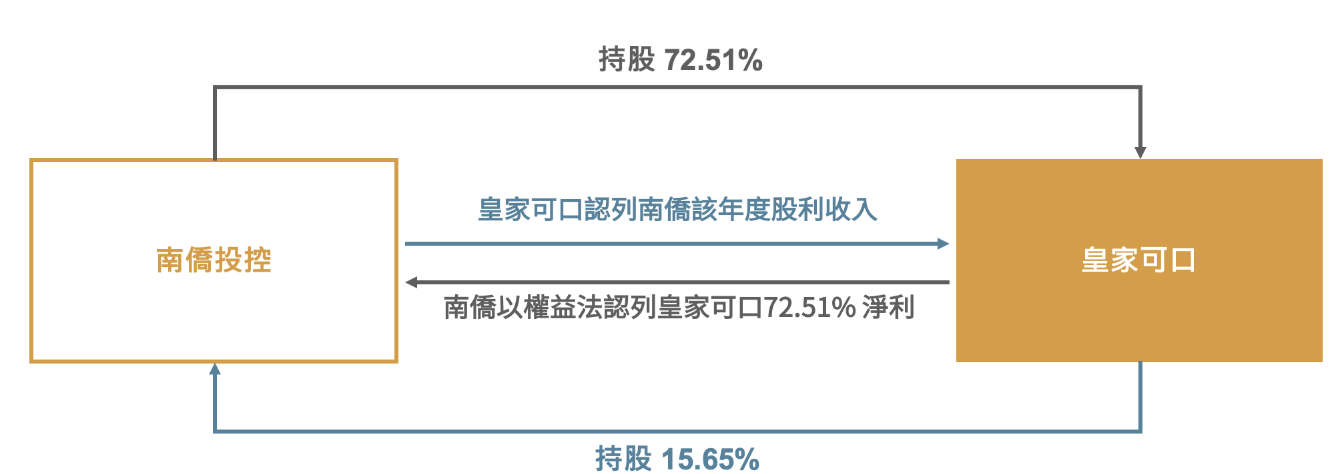

本次皇家可口興櫃後,南僑持有皇家可口股權將從 99.65% 降至 72.51%,而皇家可口仍持有南僑 15.65%,兩間公司繼續交叉持股。

在會計認列上,皇家可口將持有的南僑股權認列在「其他綜合損益按公允價值衡量之金融資產(FVOCI)」 項下,在此認列方式下,南僑的「股價變動」、「當期損益」不會直接影響皇家可口的當期損益,但會認列「股利收入」。

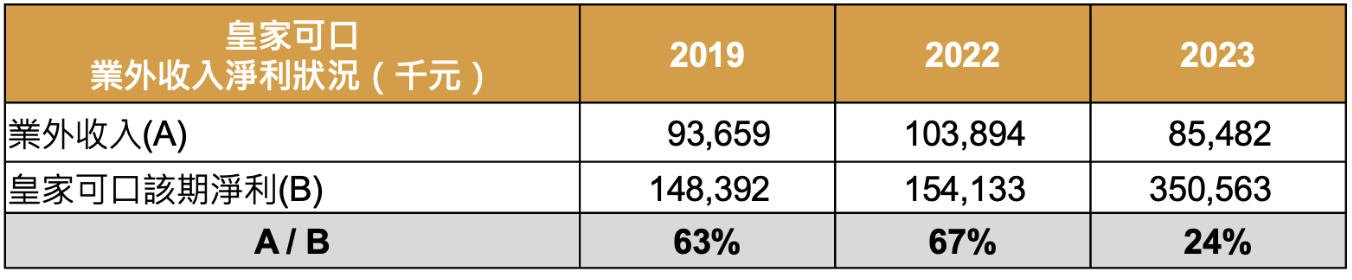

以 2019/2022/2023 來看,南僑貢獻的股利收入佔皇家可口當期淨利約為 63%/67%/24%,影響顯著,故在分析皇家可口時,亦須關注南僑的獲利表現及股利發放狀況。

於 2019/2022/2023,南僑的股利收入佔皇家可口淨利約為 63%/67%/24%,顯示南僑盈利狀況對於皇家可口影響極大

Sources:皇家可口公開說明書、富果研究部整理

南僑認列皇家可口所帶來的投資收益時,會先將皇家可口投資南僑所收到之股利收入扣除,故交叉持股並不會導致盈餘循環認列

而對於讀者可能有的疑問:「皇家可口認列南僑的股利收入,但同時南僑也會認列皇家可口的獲利,這樣是否會重複認列導致獲利虛胖?」

南僑與皇家可口交叉持股的股權結構與投資收益認列示意圖

Sources:皇家可口公開說明書、富果研究部整理

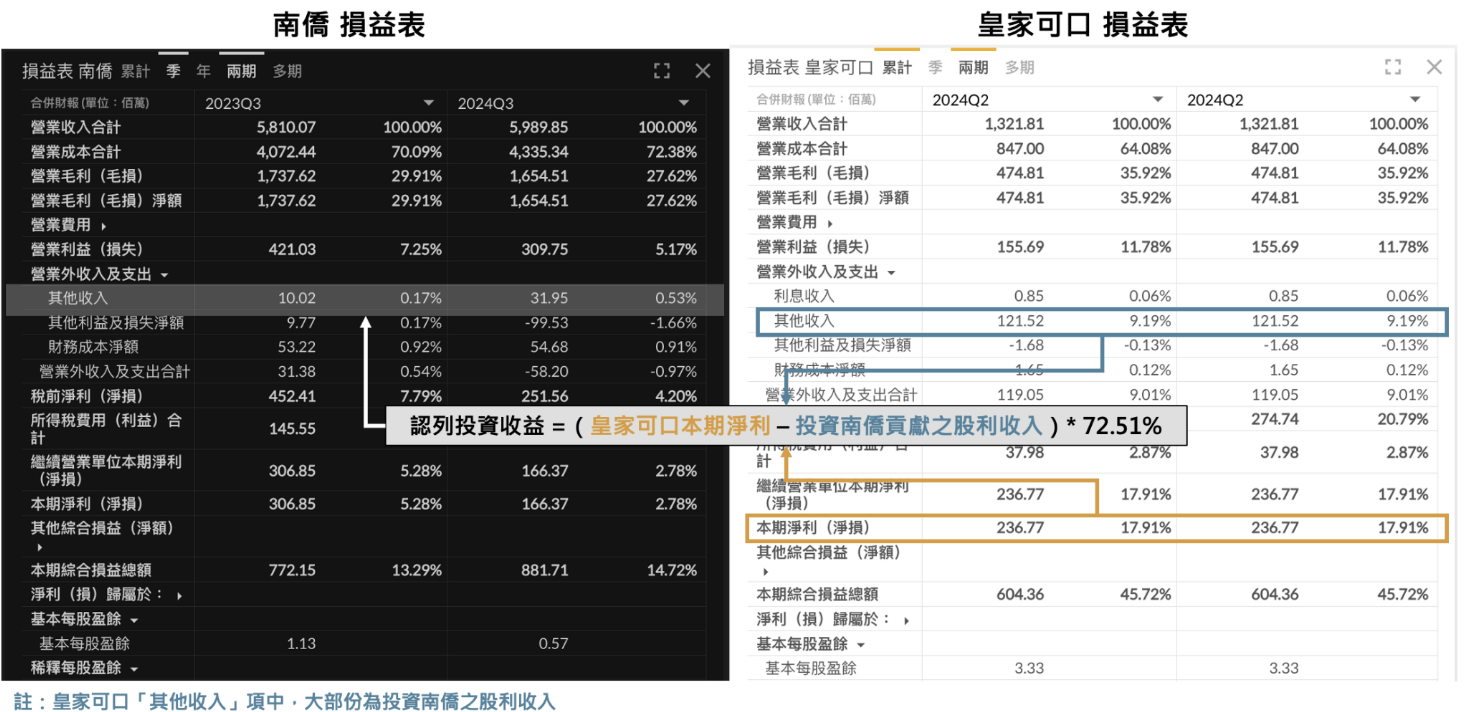

實際在 *會計認列時,南僑在認列皇家可口之投資收益之前,會先扣除皇家可口認列持有南僑股份的股利收入後,剩餘的部分才會依照持股比例認列入業外收益。因此,並不會有重複認列的問題。較需要留意的是,投資人自己在做這種交叉持股公司的財測建模、分析時,記得也要將子公司認列的獲利先扣除掉,才不會重複計算,導致高估了最終獲利。

*註:讀者若想進一步探討交叉持股的收益認列,可以參考 IFRS 110/8/4 相互持股問答集。

南僑認列 72.51% 皇家可口之投資收益時,會先扣除皇家可口因持有南僑 15.65% 股份而認列的股利收入

Sources:富果研究部整理

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅, CFA

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。