0%

富果觀點:

- 光寶科新經營團隊上任後,致力發展高成長產業,獲利能力逐年上升,且於 2024 年重啟併購策略,擴大在電供市場的商業版圖。

- 目前光寶科與台達電皆朝液冷系統整合的方向發展,判斷此處為客戶痛點,整合有望成為未來趨勢。

- AI Server 電供要求更高功率與優良的轉換效率。由於 AI 處於成長階段,且電供屬於寡占市場,光寶科可直接受惠於 AI 伺服器需求、PSU 規格與 ASP 提升。

- AI PC 電供市場產值至 2028 年將以 CAGR 10.29% 成長,光寶科可直接受惠於 AI PC 商機。

一、 公司簡介

光寶科(市:2301)成立於 1975 年,原先以 LED 起家,自 1985 年開始生產電源供應器(Power supply unit, PSU,以下皆簡稱電供),為全球第二大電供廠商。市占率僅次於台達電(市:2308)(台達電對光寶科約 60%:18%)。

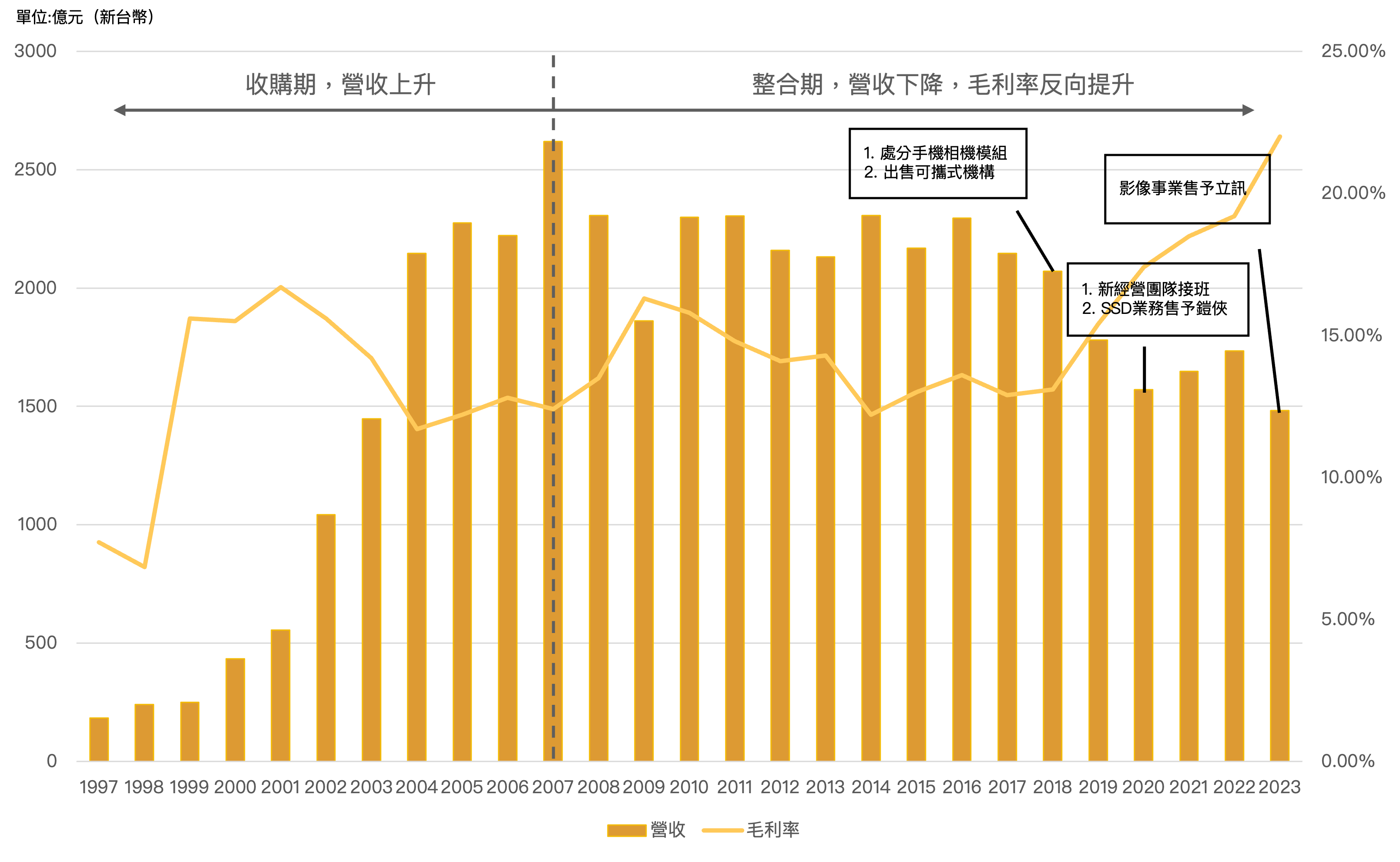

光寶科 1990~2007 年間向外併購多家企業,跨足多樣領域,使營收於 2007 年達到高峰。此後公司積極推動內部整合,並將虧損與非核心的事業陸續出售,轉型發展雲端、物聯網、車用電子、5G 等高成長型事業。公司自 2007 年以來營收雖在轉型磨合中陷入衰退,然毛利率自 2014 年 12.2% 持續攀升至 2023 年高峰 22%,顯現公司的附加價值持續增加。

光寶科 2007 年後停止大規模收購,開始進行內部整合,

毛利率逐年增長至 2023 年高峰 22%,顯現公司轉型成效

Source:台灣股市資訊網、富果研究部

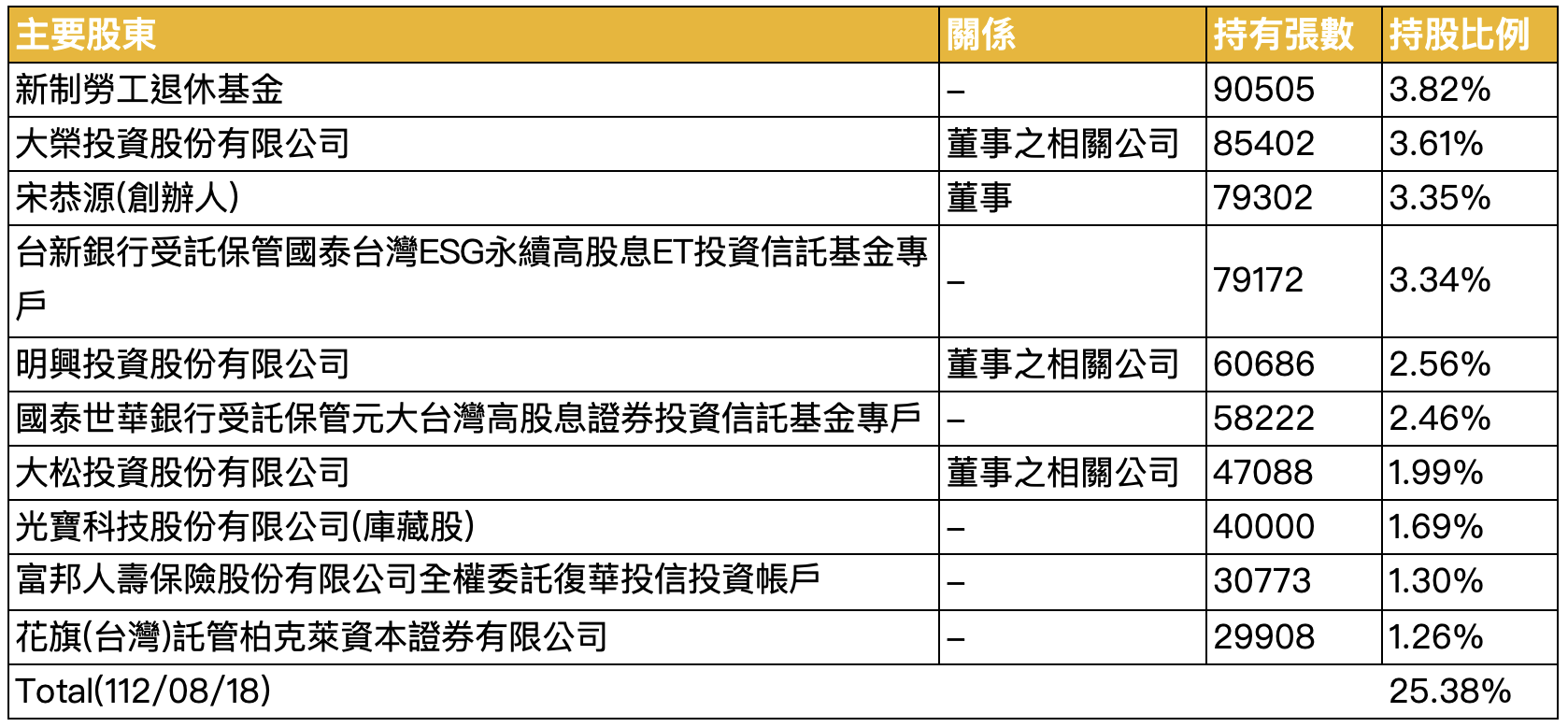

股權結構部分,前十大股東持有 25% 股權,其中宋恭源前董事長與宋明峰董事長之關係人持股約 11.51%,股權尚屬穩定。

Source:光寶科年報、富果研究部

二、 經營層與轉型計畫

光寶科新經營團隊上任後,致力發展高成長產業,獲利能力逐年上升,且於 2024 年重啟併購策略,擴大在電供市場的商業版圖。

經營層部分,2020 年宋明峰董事長與邱森斌總經理上任後,將重心轉往成長型事業,毛利率自 2020 年 17.43% 提升至 2023 年 22.02%,每股盈餘4.31 元新台幣(以下同)增至 6.36 元,年複合成長率達 14%,獲利能力逐年提升。

此外,經營團隊亦於 2024 年宣布,取得日本電供大廠 Cosel 19.99% 股權。Cosel 主攻日本國內高階工業電腦用電源,在日本市占率達 30%,產品以利基型、高階居多,與光寶科「多量少樣」且以消費性產業為主剛好可以互補。

光寶科目前已成為 Cosel 第一大股東,然尚未達依權益法認列淨利的比例(20%)。現階段此策略合作有助於雙方在採購、客戶群、供應鏈、技術等領域互利。富果判斷,光寶科最終目的是為了開拓工業、再生能源領域,現處於觀察合作是否能達成綜效的階段,若雙方配合良好,最後光寶科將取得 Cosel 控制權。若納入合併報表,將增加

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面