0%

記憶體大廠美光(NASDAQ:MU)日前公布 FY 2022Q3 財報,並示警下半年消費電子景氣將衰退,以下為電話會議幾項重點:

營運及財務面

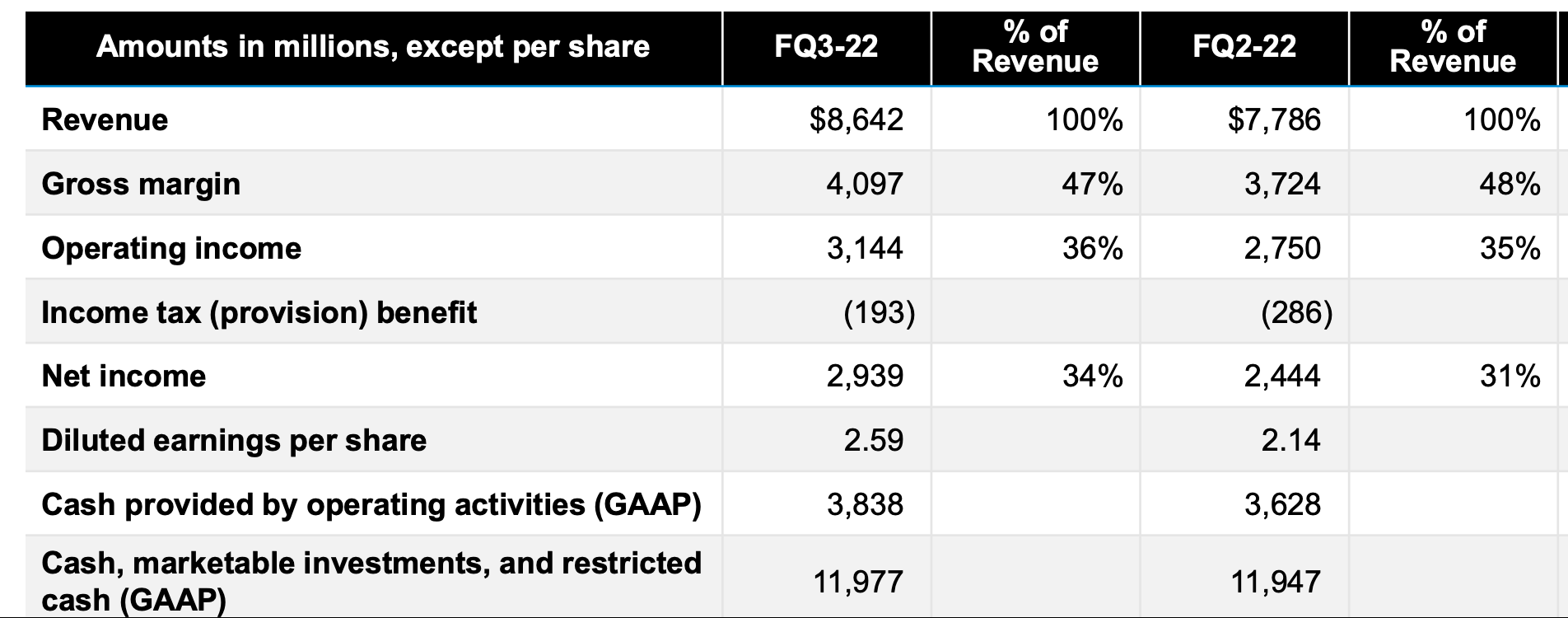

1. 美光 FY2022Q3 營收為 86.4 億美元(以下同),QoQ+11%、YoY+16%,主要由資料中心成長帶動;毛利率為 47.4%,QoQ-0.6ppts;營業利益率為 36.0%,QoQ-1.0ppts,稅後淨利為 29 億,QoQ+20%、稀釋後 EPS 為 2.59 元,QoQ+0.45 元,優於財測高標的 2.56 元。 Source:美光

Source:美光

註:美光的 FY(Fiscal Year)2022Q3 等於 CY(Calender Year)的 2022/2~5 月。

2.FY2022Q4 財測:受到手機、電腦需求減弱及伺服器延遲出貨,公司預期 FY2022Q4 營收將為 72±4 億元,QoQ-16%;毛利率 42.5±1.5%,QoQ-5ppts;稀釋後 EPS 為 1.63±0.2 元,較本季明顯衰退,並預估價格、出貨量都會有衰退。

3.美光 FY2022Q3 營運佔比為 DRAM 73%、NAND Flash 23%。(關於記憶體產業介紹,可參考 <原來這就是記憶體的景氣循環!> 報告)

其中 DRAM 營收為 67.2 億元,QoQ+10%、YoY+15%,位元出貨量 QoQ+11~13%,但 ASP QoQ-1~3%。

公司全球首發的 1-alpha 製程(約 10nm) LPDDR5 已於本季出貨,且已成出貨佔比最大的製程,而 1-beta(10nm 以下)將在 2022 年底量產。隨著 DRAM 製程走入 Below 10nm ,技術難度將越來越高,且美光預計在 1-beta 製程持續採用 DUV,相較其競爭對手三星在 14nm 節點就導入 EUV,美光將具有技術領先及成本優勢。

NAND Flash 方面,營收為 23 億元, QoQ+17%、YoY+26%,位元出貨量 QoQ+17~19%,但 ASP QoQ-1~3%。公司 176 層 NAND Flash 良率爬升順利,已成出貨佔比最大的製程,且 232 層也研發順利,將於 2022 年底量產。

美光仍維持 DRAM、NAND Flash 出貨位元長期 CAGR+14~19%、27~29%,但展望 2022 年,因消費性電子需求降溫,預估全年 DRAM、NAND Flash 成長將低於長期 CAGR。

4.分部門來看,美光資料中心、車用、工業部門維持成長,但手機、電腦/繪圖部門開始衰退。

資料中心:營收 QoQ 雙位數成長、YoY+50%,其中 SSD 營收較 2021 年翻倍成長,並開始量產供 AI 使用的 HBM2E;而 176 層的 NVMe SSD 已量產並取得 3 家 OEM 認證;近期也發表全球首款 176L DC SATA SSD,全力搶攻伺服器市場。

目前資料中心已超越手機成為 DRAM、NAND Flash 佔比最大的應用,成為記憶體未來最重要的應用領域。不過公司指出,雖雲端公司仍保持強勁資本支出,但伺服器廠商確實有庫存調整並延緩拉貨的情況,伺服器廠商將優先出售現有庫存,而不會急著推出新品或拉新貨,而 Intel、AMD 新一代伺服器的延後上線,也將影響到伺服器對記憶體的拉貨潮(原先預期是拉動 DDR5 滲透的關鍵)。關於伺服器分析,可參考<伺服器換代潮!產業鏈的新機會:銅箔基板>、<雲端服務商機!白話文解構「伺服器產業」> 兩篇報告。

電腦、繪圖:電腦營收 QoQ+14~16%,但需求已開始減弱。管理層將 2022 年全球 PC/NB 出貨量預測從原本與 2021 年持平下修至 YoY-10%。不過也提到因商用電腦回溫,加上新電腦對記憶體用量增加,比如蘋果的 M1 Ultra 可搭載 DRAM 容量達 128G,以及後續機種逐步導入 DDR5,將是長期成長動能。

而繪圖營收 YoY、QoQ 皆有雙位數成長,新推出的 1Z 製程 16Gb GDDR6X 量產出貨,較上代的 1Y 容量多出 2 倍,性能高出 15%。但近期顯卡市場因挖礦需求減少,顯卡廠正面臨去庫存階段,預計來幾季都將持續。關於顯卡後市分析可參考<泡沫消散?三大重點解讀「顯卡跌價潮」>。

手機:營收 YoY-2%、QoQ+5%。管理層將 2022 年全球手機出貨量預測從原本 YoY+3~5% 下修至 YoY-4~6%,約 12.5 億部,但預期 5G 手機出貨滲透率仍會達 50%。

公司 176 層 NAND Flash 已占公司手機 NAND 位元出貨量 90%,並在本季量產 1-alpha LPDDR5,持續掌握高階機種市場。

根據研究團隊調查,目前手機廠小米、OPPO、Vivo 等公司都調降年度手機出貨量,且在手的整機庫存都有約 4,000 萬部,約為 1 個季度的出貨量,較過往 6~10 週水準都高,且中國 5G 手機的出貨量佔比已達 80%,成長也已有限,預計未來 2~3 個季度手機都將持續面臨去庫存調整。(手機產業分析,可參考 <封城與戰爭影響!小米投資前景再分析> 報告。)

汽車、工業:營收皆創高,主要因 ADAS、電動車滲透率提高,且管理層認為車用對記憶體的需求成長將是產業長期 CAGR 的兩倍以上,會是未來重要成長動能。

5.中國封城將造成公司中國 FY2022Q4 營收較原先財測減少 30%,對整體營收影響 10%。為因應需求放緩,美光將調降 FY2023 年的資本支出(FY2022 年為 120 億元),減少供給以維持產業供需,公司預計將開始增加自身庫存水位,若 2023 年市況回溫,將以現有低價庫存做供給。

結論及成長潛力

記憶體作為佔據整體半導體 30% 以上的應用,可作為半導體產業的風向球,這次作為上游記憶體顆粒廠美光也釋出悲觀預期,證實整體電子產品需求有明顯減弱,而這個去庫存階段預計將維持 2~3 個季度,至少到 2023 年才有望回升。

不過回到產業本身來看,DRAM 產業已屬寡占市場,這次美光公開宣布要減少供給控制價格,某種程度是想喊話給同業聽,希望藉以控制供給維持產業利潤,屬於典型寡占市場的手段。因此後續要觀察三星、海力士是否會有類似的減產手段,如果有,便能證明 DRAM 產業已是成熟寡占市場。

而未來不論是資料中心、車用、工控,甚至已飽和的 PC、手機市場,對 DRAM 的需求都只會越來越多,因此預計 DRAM 仍將逐漸褪去景氣循環產業的標籤,產業的獲利將逐漸可持續化。

而美光在 DRAM、NAND Flash 技術都領先同業,預計未來仍會是產業趨勢成長的實質受惠者,景氣最悲觀時,投資者可以重新回到公司本質檢視,找到被錯殺的鑽石,不要輕易被洗出場。

不過台灣的記憶體廠如南亞科(市:2408)、華邦電(市:2344)等,因主要產品都是 DDR3、利基型產品,因此受景氣影響會更大,投資人需更謹慎評估。