0%

很多人都在問,是否可以直接把收到的現金股利扣掉,以降低買進的股價成本?

結論是不行,原因有兩個:

- 現金股利是作為企業給股東的一種盈餘回饋,而持股成本是當下的市場決定出來的股價,兩者在邏輯上代表的意義就不同。

- 直接減去將忽略現金股利「時間成本」的折現問題(因為現金股利是在買入的未來某天才收到,而未來的錢比現在的錢價值更低),使報酬率被扭曲高估。

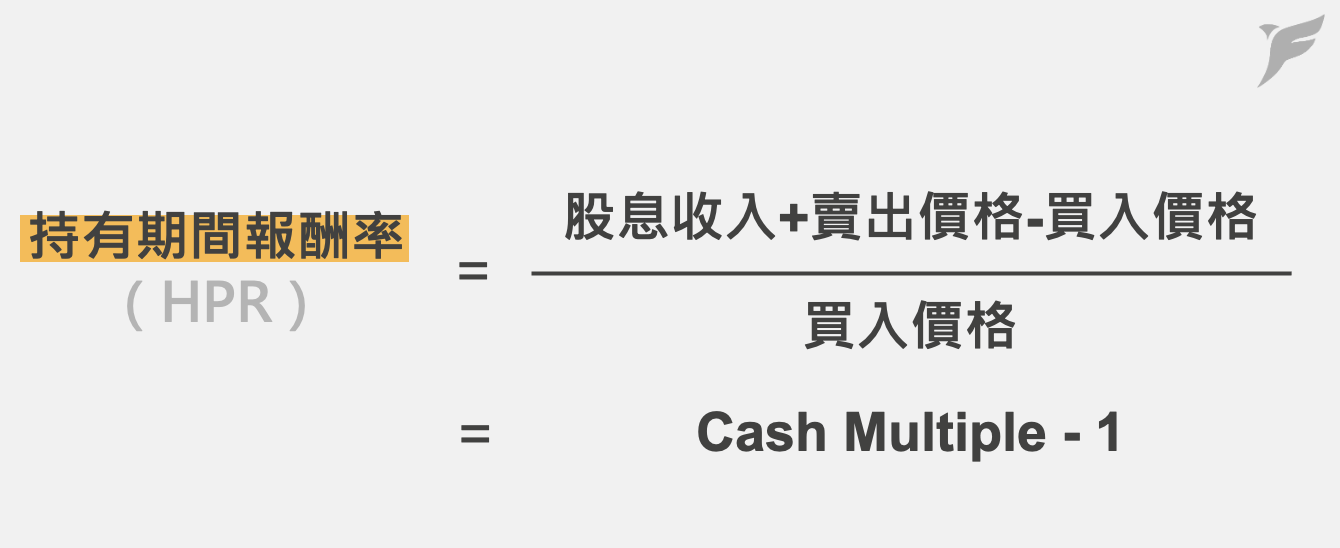

一般來說,計算總投資報酬率最常見的方式為持有期間報酬率(Holding Period Return, HPR),白話來說就是整段投資期間收到的錢(賣出時的股價+投資期間的每股現金股利收入)減掉投資付出的成本(買入的股價),除上買入的股價。

Source:富果研究部

扣掉股息所得的報酬率,也會忽略時間造成的影響

然而,HPR 是累計投資報酬率的展現,且也忽略了時間造成的影響,計算上並未能展現出真實的報酬率。

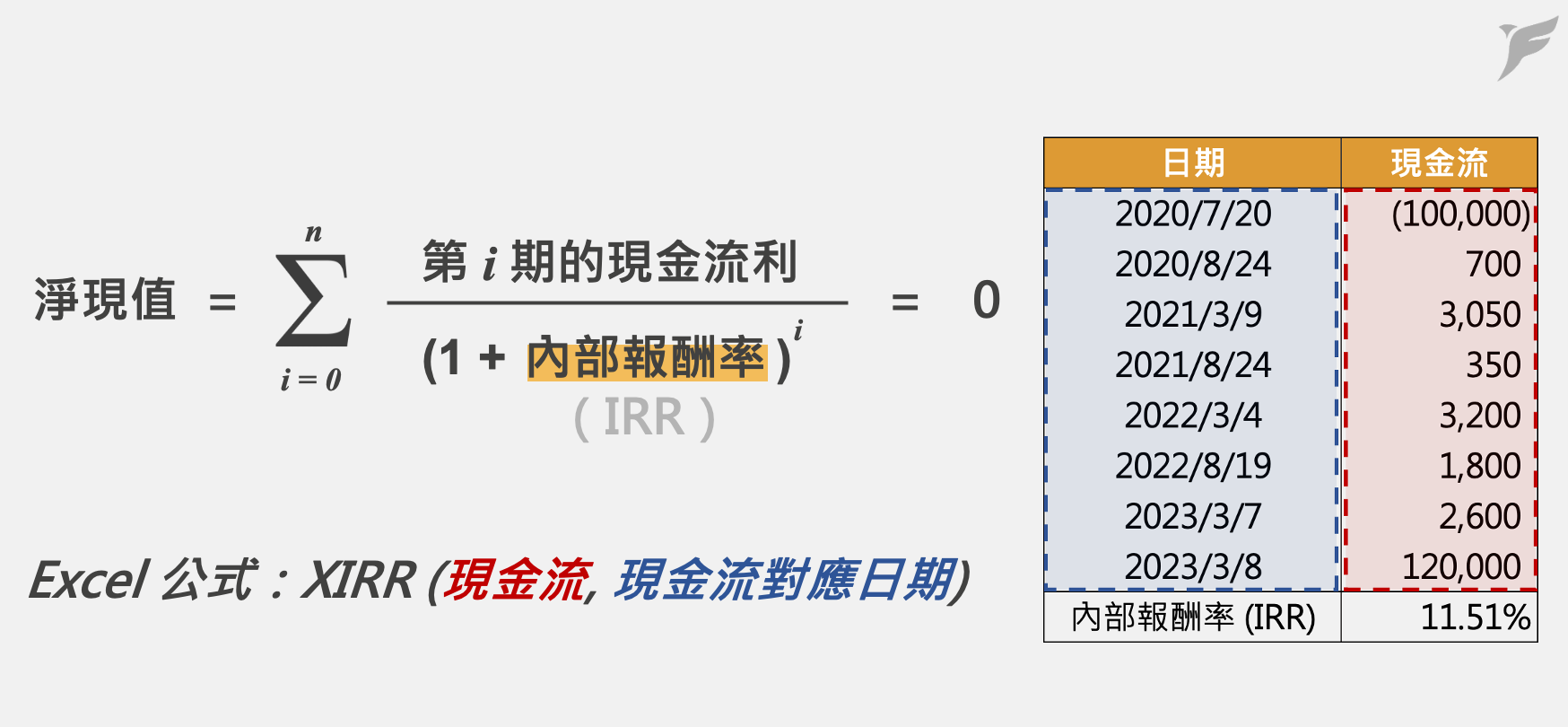

考量時間維度的情況下,內部報酬率(Internal Rate Return, IRR)才是更為準確的報酬率計算方式。簡單來說,IRR 計算的就是考慮過時間價值的年化報酬率,公式如下但並不需要理解,我們只要紀錄好在每一個時間點的現金流入及流出狀況,再透過 Excel 的函數 XIRR 來計算即可。

註:下圖以購買 0050 為例,首期的負 10 萬代表以 10 萬元買入,2020/8 月至 2023/3 月的現金流入為這期間收到的現金股利,而最後一期則是代表以 12 萬元賣出。

Source:富果研究部

以下用一個例子來說明 HPR 及 IRR 的使用方式,以及如果直接把股利當成成本扣除後,報酬率高估以及錯誤的狀況:

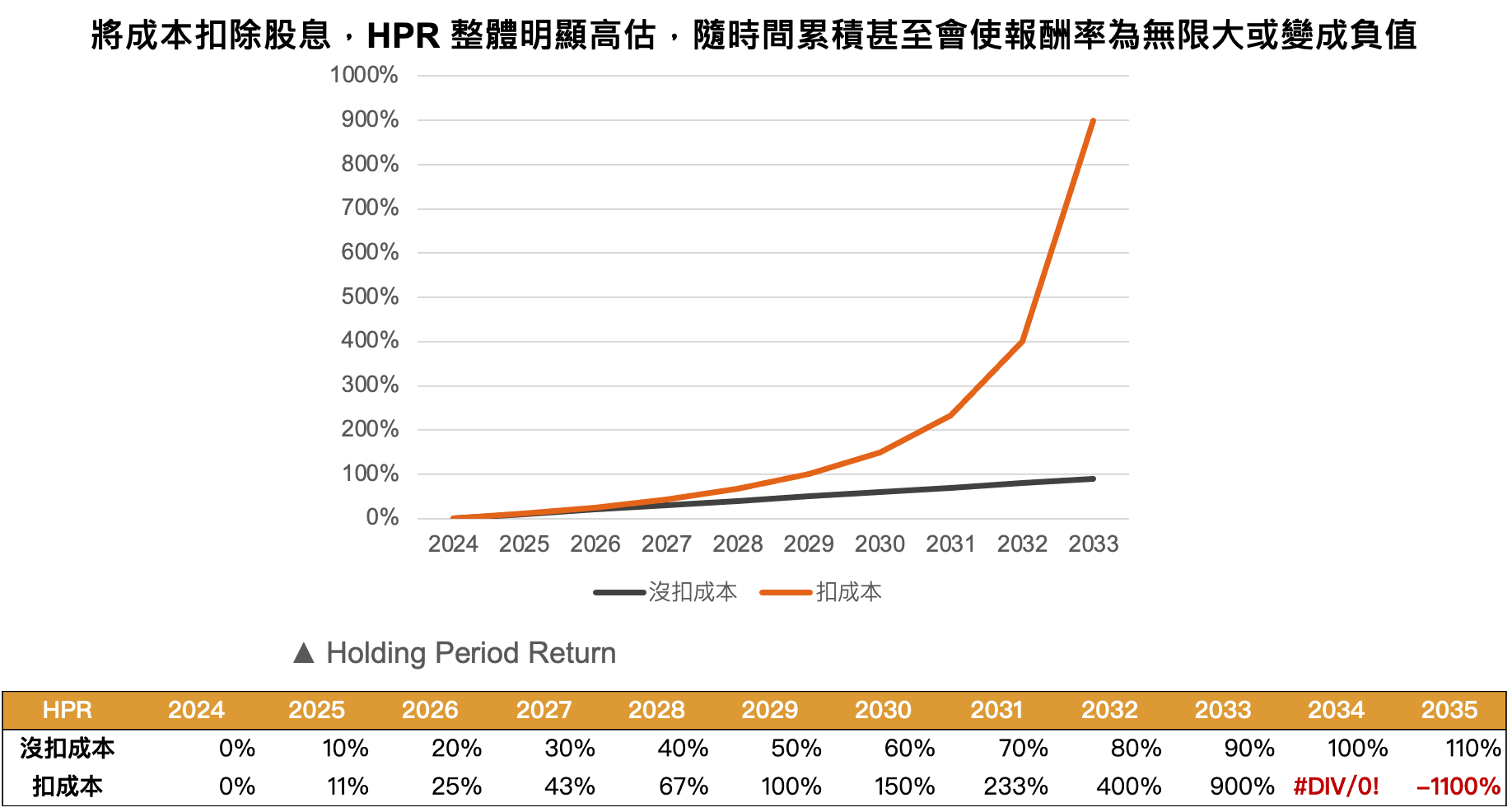

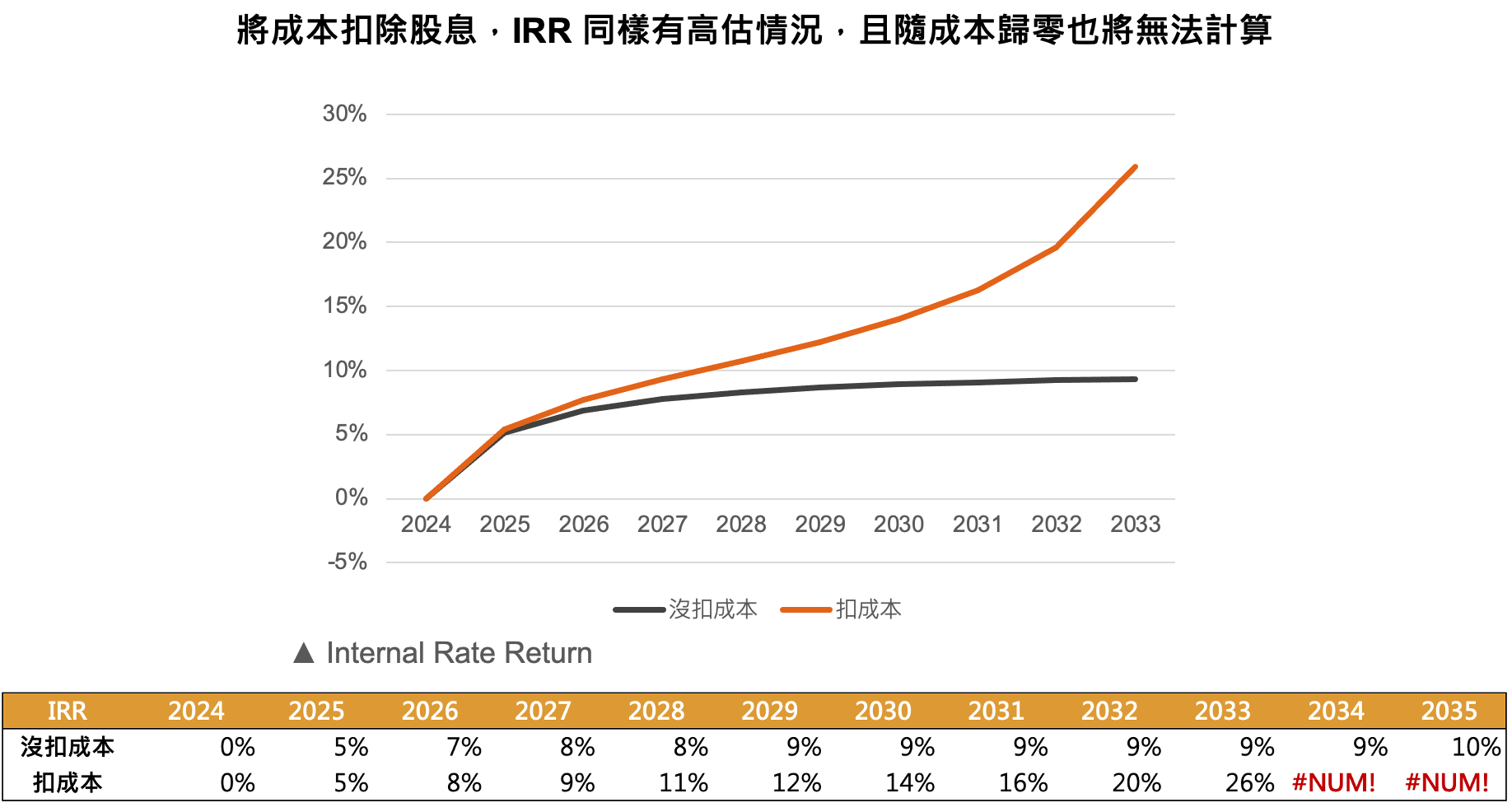

「假設在 2024 年用 10 元買了一間每年穩定配發 1 元現金股利的公司股票,且公司長年股價穩定落在 10 元」

從下面兩張圖可見, 若直接把買入成本扣掉現金股利,主要會有三大問題:

- 成本會扣到零(甚至再執意扣下去,會變成負數),造成計算報酬率分母為零或為負的錯誤。

- 報酬率扭曲高估的問題(HPR 是因為分母會變小,IRR 則是現金股利未考慮時間成本),錯誤理解自己的投資績效以及對外的可比性。

- 一旦錯誤調整成本,會造成之後合併新購入部位成本上的誤判(成本低估)。

Source:富果研究部

Source:富果研究部

綜合以上,從成本價扣除現金股息,將使報酬率失真。公司除息作為回饋股東的方式,本質上為獲利的一部分,不應將其從成本中扣除。

市場上有部份軟體會誤將成本扣除已實現現金股利,造成上述報酬率誤判的情況,投資人在使用相關工具時一定要特別小心。

♦ 推薦閱讀:投資金融股領股息,你可以不要「傻傻地存」