0%

2019 年 11 月 28 日,台灣微控制器 MCU(Micro Controller Unit)廠 新唐 宣布斥資約 76.8 億新台幣(以下同),以相當於公司 2.65 個股本的現金收購松下集團Panasonic 旗下的半導體事業 PSCS(Panasonic Semiconductor Solutions),並預計在 2020 年 6 月完成付款。雖然在消息公布的隔天(11/29) 盤中股價曾一度達 7.57% 的漲幅,但隨後幾天便急殺回檔,目前較高點(2020/1/9,46元)已修正不少,顯然市場對此次的併購案並未非常看好。此篇文章將研究此次併購案的細節,及未來可能帶來的效益及隱憂。看完這篇文章,你將了解以下幾件事:

- 新唐是間怎麼樣的公司?

- 為何市場不看好這次的併購案?

- PSCS 能帶給新唐什麼?未來會有怎樣的效益?

新唐是間怎麼樣的公司?

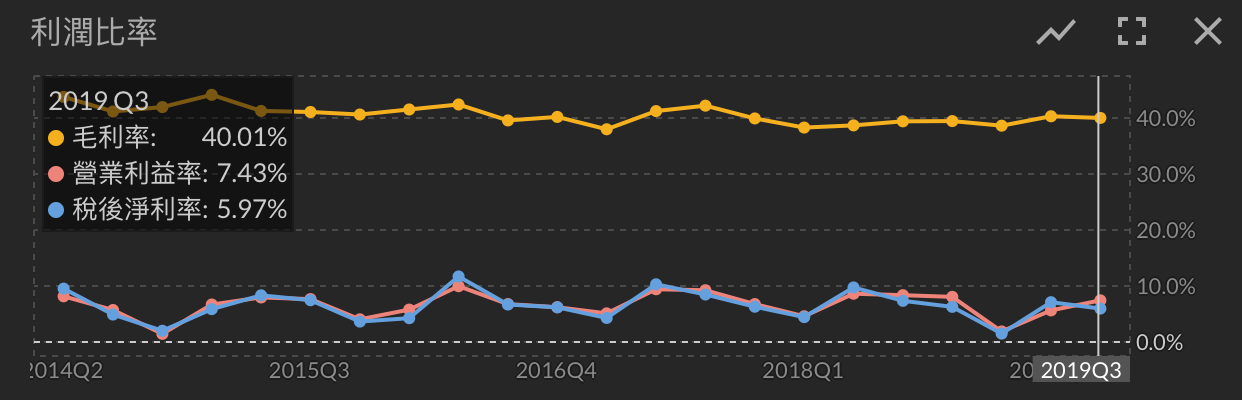

新唐(4919)為台灣 MCU (微控制器)的 IC 設計大廠,2008 年從華邦電邏輯 IC 事業部門獨立,目前華邦電持有其 61.55% 的股份,籌碼穩定。主要產品為 MCU 77%(32 位元約 80%,8 位元約 20%)、 BMC(伺服器遠端管理晶片)及晶圓代工 23%。新唐今年來營運持穩表現,前 10 月營收 94.25億元,較去年同期增加 2.7 %。毛利率長期維持在 38–41% 左右,而營運現金流也都維持淨流入(僅 2019Q1 因貿易戰關係為淨流出)。

以下為新唐歷年三率(毛利率、營業利業率、稅後淨利率)

什麼是 MCU?新唐的 MCU 怎麼樣?

MCU(微控制器)可以想像成一台弱化的電腦,它會將記憶、控制、運算等功能整合到一顆晶片中。雖然運算能力較弱、記憶體也低,不過卻擁有體積小、價格低、功耗低等優勢,因此可以被廣泛應用在不需要太複雜功能的設備上,舉凡智慧型手機、智慧家電、電動車、工廠等都能看到 MCU 的應用。在這個物聯網爆發的時代,MCU 的需求也可望維持快速成長。

而 MCU 從 8 位元開始,一路發展到 16、32 位元,雖然 32 位元 MCU 效能較強,但 8 位元及 16 位元因為有成本及功耗上的優勢,目前多數的 IoT 產品還是使用 8 及 16 位元

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面